กฎหมายของรัฐบาลกลาง 54 FZ เครื่องบันทึกเงินสดออนไลน์ กฎหมาย “การใช้อุปกรณ์เครื่องบันทึกเงินสด”

สำหรับเครือข่ายร้านค้าปลีกและบริษัทที่มีเครือข่ายสาขา

เรานำเสนอการเชื่อมต่อและการสนับสนุนด้านเทคนิคเพิ่มเติมสำหรับเครือข่ายร้านค้าปลีกกับร้านค้าในเมืองต่างๆ สำนักงานของเราตั้งอยู่ใน 49 เมืองของรัสเซีย และเราสามารถไปที่แต่ละไซต์ได้อย่างรวดเร็วหากเกิดข้อผิดพลาดใดๆ

รายชื่อเมืองที่มีสำนักงาน First BIT54-FZ. กฎหมายใหม่เกี่ยวกับเครื่องบันทึกเงินสดออนไลน์

ข้อกำหนดหลักสำหรับเครื่องบันทึกเงินสดภายใต้กฎหมายใหม่ 54 กฎหมายของรัฐบาลกลาง ได้แก่: การปรากฏตัวในเครื่องบันทึกเงินสดของไดรฟ์ทางการเงินที่ส่งใบเสร็จรับเงินทางอิเล็กทรอนิกส์และเอกสารทางการเงินอื่น ๆ ไปยัง OFD; เชื่อมต่อเครื่องบันทึกเงินสดกับอินเทอร์เน็ต การสร้างเช็คพร้อมรายละเอียด (ชื่อ) ของแต่ละรายการในเช็คและเน้นอัตราภาษีมูลค่าเพิ่มสำหรับแต่ละรายการในเช็ค ความสามารถในการส่งใบเสร็จอิเล็กทรอนิกส์ทาง SMS ไปยังหมายเลขโทรศัพท์มือถือของผู้ซื้อและอีกมากมาย

การลงทะเบียนเครื่องบันทึกเงินสดภายใต้กฎหมายใหม่สามารถทำได้ผ่านทางเว็บไซต์ nalog.ru โดยไม่ต้องไปที่สำนักงานสรรพากร เพื่อความสะดวกของนิติบุคคลได้มีการจัดบริการ "บัญชีส่วนบุคคลของผู้เสียภาษี" บนเว็บไซต์ของ Federal Tax Service ซึ่งช่วยให้คุณสามารถตรวจสอบการทำงานของเครื่องบันทึกเงินสดออนไลน์ได้

กฎหมายใหม่เกี่ยวกับเครื่องบันทึกเงินสดกำหนดให้มีการเปลี่ยนไปสู่คำสั่งซื้อใหม่เป็นระยะ ขั้นตอนหลักของการเปลี่ยนแปลง:

ตั้งแต่วันที่ 1 กุมภาพันธ์ 2560 เป็นต้นไปเครื่องบันทึกเงินสดที่ลงทะเบียนใหม่ทั้งหมด (สำหรับองค์กรและผู้ประกอบการรายบุคคลใน OSN และระบบภาษีแบบง่าย) ได้รับการลงทะเบียนตามขั้นตอนใหม่ (เครื่องบันทึกเงินสดจะต้องติดตั้งไดรฟ์ทางการเงินและส่งข้อมูลเกี่ยวกับการขายไปยังสำนักงานสรรพากรผ่านทาง โอเอฟดี) ในเวลาเดียวกันองค์กรและผู้ประกอบการแต่ละรายมีสิทธิ์ทำงานกับ CCP เก่า (พร้อมกับ ECLZ) แต่จนถึงวันที่ 1 กรกฎาคม 2017 เท่านั้น

ตั้งแต่วันที่ 1 กรกฎาคม 2017องค์กรและผู้ประกอบการรายบุคคลใน OSN และ STS สามารถทำงานกับเครื่องบันทึกเงินสดที่ตรงตามข้อกำหนดของกฎหมายใหม่เกี่ยวกับเครื่องบันทึกเงินสดเท่านั้น

ตั้งแต่วันที่ 1 กรกฎาคม 2018ข้อกำหนดของกฎหมายของรัฐบาลกลาง 54 ฉบับมีผลบังคับใช้สำหรับผู้ประกอบการแต่ละรายในสิทธิบัตรและองค์กรและผู้ประกอบการแต่ละรายใน UTII

ตั้งแต่วันที่ 1 กุมภาพันธ์ 2021ผู้ประกอบการแต่ละรายที่ได้รับสิทธิบัตรและองค์กรและผู้ประกอบการแต่ละรายใน UTII จะต้องระบุชื่อของสินค้า (งาน บริการ) ปริมาณ ต้นทุนต่อหน่วยสินค้า และอัตราภาษีมูลค่าเพิ่มในใบรับสินค้า

กฎหมายใหม่เกี่ยวกับเครื่องบันทึกเงินสดมีข้อยกเว้นสำหรับกิจกรรมบางประเภทที่อาจไม่ใช้เครื่องบันทึกเงินสดเมื่อชำระเงินให้กับลูกค้า ซึ่งรวมถึง: การขายหลักทรัพย์; การขายตั๋วรถสาธารณะ ขายไอศกรีมและเครื่องดื่มจากก๊อกที่ซุ้ม ซ่อมรองเท้าและทาสี การค้าผักเดินเตาะแตะตามฤดูกาล การยอมรับเครื่องแก้วและวัสดุเหลือใช้จากประชาชน ยกเว้นเศษโลหะ การให้เช่าแก่ผู้ประกอบการแต่ละรายสถานที่อยู่อาศัยที่เป็นของเขาโดยสิทธิในการเป็นเจ้าของและอื่น ๆ

หน่วยงานด้านภาษีเมื่อใช้ฟังก์ชั่นควบคุมในด้านการใช้อุปกรณ์บันทึกเงินสด (ต่อไปนี้จะเรียกว่า CCT) จะได้รับคำแนะนำโดยการใช้วิธีการตามความเสี่ยงซึ่งภายใต้กรอบการกำกับดูแลปัจจุบันได้รับอนุญาตตั้งแต่ปี 2554 ถึง 2558 เพื่อลด จำนวนการตรวจสอบจาก 278 เป็น 173,000 หรือ 38% และในเวลาเดียวกันก็เพิ่มประสิทธิภาพจาก 54 เป็น 86 เปอร์เซ็นต์

ในเวลาเดียวกัน การพัฒนาเทคโนโลยีในปัจจุบันทำให้ขั้นตอนปัจจุบันง่ายขึ้นอย่างมาก และในขณะเดียวกันก็เพิ่มประสิทธิภาพทั้งสำหรับผู้เสียภาษีและหน่วยงานด้านภาษีตามที่เห็นได้จากประสบการณ์ระดับโลก

เพื่อที่จะปรับปรุงคำสั่งซื้อปัจจุบัน - มีค่าใช้จ่ายสูง, ใช้แรงงานเข้มข้นและไม่สะดวกในการบริหาร - จึงเสนอแนวคิดในการปฏิรูปโดยใช้ระบบอัตโนมัติที่ทันสมัย

เมื่อวันที่ 15 กรกฎาคม 2559 กฎหมายของรัฐบาลกลางหมายเลข 290-FZ“ ในการแก้ไขกฎหมายของรัฐบาลกลาง“ ในการใช้อุปกรณ์ลงทะเบียนเงินสดเมื่อชำระเงินด้วยเงินสดและ (หรือ) การตั้งถิ่นฐานโดยใช้บัตรชำระเงิน” และการออกกฎหมายบางประการของสหพันธรัฐรัสเซีย มีผลบังคับใช้

กฎหมายกำหนดบทบัญญัติหลักดังต่อไปนี้:

- การถ่ายโอนข้อมูลเกี่ยวกับการตั้งถิ่นฐานผ่านผู้ให้บริการข้อมูลทางการเงินไปยัง Federal Tax Service ของรัสเซีย

- ความสามารถในการดำเนินการลงทะเบียนทั้งหมดด้วยเครื่องบันทึกเงินสดและขั้นตอนเอกสารสำคัญอื่น ๆ ทางกฎหมายเกี่ยวกับการใช้เครื่องบันทึกเงินสดผ่านบัญชีส่วนตัวของคุณบนเว็บไซต์ของ Federal Tax Service ของรัสเซีย

- การผลิตใบเสร็จรับเงินของเครื่องบันทึกเงินสดและแบบฟอร์มการรายงานที่เข้มงวดโดยเครื่องบันทึกเงินสดโดยเฉพาะ โดยมีความเป็นไปได้ในการส่งทางอิเล็กทรอนิกส์ไปยังหมายเลขสมาชิกหรืออีเมลของผู้ซื้อ แบบฟอร์มการรายงานที่เข้มงวดเทียบเท่ากับการรับเงินสด

- การใช้เครื่องบันทึกเงินสดในการให้บริการตลอดจนผู้จ่ายภาษีเดียวจากรายได้ที่เรียกเก็บและสิทธิบัตร

- การใช้ไดรฟ์ทางการเงิน (อะนาล็อกของเทปควบคุมอิเล็กทรอนิกส์ที่ปลอดภัย) โดยมีความเป็นไปได้ในการเปลี่ยนโดยอิสระทุกๆ 3 ปีโดย UTII และผู้ชำระเงินสิทธิบัตร รวมถึงภาคบริการ กำหนดเวลาในการใช้ตัวสะสมการคลังไม่ได้ถูกจำกัดโดยกฎหมาย

- ไม่จำเป็นต้องบำรุงรักษาในการลงทะเบียนเครื่องบันทึกเงินสดกับ Federal Tax Service ของรัสเซีย

- การตรวจสอบเครื่องบันทึกเงินสดที่ผลิตและอุปกรณ์ทางเทคนิคของผู้ปฏิบัติงานข้อมูลทางการเงิน

- การบัญชีทีละอินสแตนซ์โดย Federal Tax Service ของรัสเซียสำหรับเครื่องบันทึกเงินสดที่ผลิตและไดรฟ์ทางการเงินในรูปแบบของการลงทะเบียน

- ความเป็นไปได้ของการใช้ CCP ในโหมดออฟไลน์ภายใต้เงื่อนไขบางประการ

- มาตรการควบคุมรูปแบบใหม่ ความสามารถในการขอข้อมูลบัญชีจากธนาคารระหว่างการตรวจสอบการปฏิบัติงาน

- การเปลี่ยนแปลงไปสู่ขั้นตอนการใช้ CCP ใหม่อย่างราบรื่นและค่อยเป็นค่อยไป ดังนั้นตั้งแต่วันที่ 15 กรกฎาคม 2559 มีความเป็นไปได้ที่จะมีการเปลี่ยนผ่านไปสู่ขั้นตอนใหม่โดยสมัครใจ ตั้งแต่วันที่ 1 กุมภาพันธ์ 2017 การลงทะเบียนเครื่องบันทึกเงินสดจะดำเนินการตามขั้นตอนใหม่เท่านั้นและตั้งแต่วันที่ 1 กรกฎาคม 2017 ขั้นตอนเก่าจะยุติการใช้ ในเวลาเดียวกันผู้ประกอบการภาคบริการเจ้าของตู้จำหน่ายสินค้าอัตโนมัติตลอดจนบุคคลที่ยื่นขอรับสิทธิบัตรและ UTII นั่นคือสำหรับธุรกิจขนาดเล็กที่ไม่จำเป็นต้องใช้เครื่องบันทึกเงินสดจะมีเวลาอีกทั้งปีในการเปลี่ยนไปใช้ขั้นตอนใหม่ สำหรับพวกเขาจะมีผลบังคับใช้ตั้งแต่วันที่ 1 กรกฎาคม 2018

บทบัญญัติหลักของระบบที่เสนอคือ:

- การถ่ายโอนข้อมูลเกี่ยวกับการชำระหนี้ในรูปแบบอิเล็กทรอนิกส์ไปยังหน่วยงานด้านภาษีผ่านผู้ดำเนินการข้อมูลทางการเงิน

- การลงทะเบียนอิเล็กทรอนิกส์ของเครื่องบันทึกเงินสดโดยไม่ต้องไปที่หน่วยงานด้านภาษีและไม่ต้องแสดงเครื่องบันทึกเงินสดด้วยตนเอง

- การสร้างระบบสำหรับการตรวจจับการละเมิดที่รับประกันโดยอาศัยการวิเคราะห์ข้อมูลการคำนวณโดยอัตโนมัติ การระบุพื้นที่เสี่ยงสำหรับการกระทำความผิด และการดำเนินการตรวจสอบที่มีประสิทธิผลตามเป้าหมาย

- เกี่ยวข้องกับผู้ซื้อในการควบคุมทางแพ่ง

เพื่อทดสอบเทคโนโลยีที่นำเสนอนั้น ได้ทำการทดลองตามพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซีย ลงวันที่ 14 กรกฎาคม 2557 ฉบับที่ 657 “ในการทำการทดลองในปี 2557 - 2558...” โดยใช้เทคโนโลยีการส่งข้อมูลเกี่ยวกับ การตั้งถิ่นฐานให้กับหน่วยงานด้านภาษี

วัตถุประสงค์ของการทดลองคือเพื่อกำหนดประสิทธิภาพทางการเงินและความง่ายในการใช้เทคโนโลยีการส่งข้อมูลสำหรับองค์กรและผู้ประกอบการแต่ละราย รวมถึงความสามารถทางเทคนิคของระบบบันทึกเงินสดและเทคโนโลยีการส่งข้อมูล

การทดลองดำเนินการเป็นเวลาหกเดือนนับจากวันที่ 1 สิงหาคม 2014 ในสี่หน่วยงานที่เป็นองค์ประกอบของสหพันธรัฐรัสเซีย: มอสโก ภูมิภาคมอสโก สาธารณรัฐตาตาร์สถาน และภูมิภาคคาลูกา

การทดลองแสดงให้เห็นทั้งประสิทธิภาพทางการเงินของเทคโนโลยีในการส่งข้อมูลการตั้งถิ่นฐานสำหรับองค์กรและผู้ประกอบการแต่ละรายเมื่อเปลี่ยนไปใช้ขั้นตอนที่เสนอสำหรับการใช้ระบบบันทึกเงินสดและความสะดวกในการใช้เทคโนโลยีดังกล่าว ในเวลาเดียวกันความสามารถทางเทคนิคในการใช้งานเทคโนโลยีในการส่งข้อมูลการคำนวณได้รับการพิสูจน์แล้ว

ผู้เสียภาษีประเภทและขนาดกิจกรรมต่างๆ เข้าร่วมในการทดลอง ทั้งเครือข่ายค้าปลีกขนาดใหญ่และผู้ประกอบการรายบุคคล ในเวลาเดียวกัน ผู้เสียภาษีที่จำเป็นต้องใช้เครื่องบันทึกเงินสด ผู้เสียภาษีที่ไม่จำเป็นต้องใช้เครื่องบันทึกเงินสด เช่น ผู้ที่ทำงานในภาคบริการ ได้เข้าร่วมในการทดลองนี้

การทดลองเสร็จสมบูรณ์ในวันที่ 1 กุมภาพันธ์ 2558 อย่างไรก็ตามตามคำร้องขอของผู้เสียภาษีที่เข้าร่วมในการทดลองตามคำสั่งของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 3 มิถุนายน 2558 ฉบับที่ 543 พวกเขาได้รับสิทธิ์ในการลงทะเบียนเครื่องบันทึกเงินสด และทำงานโดยใช้เทคโนโลยีใหม่จนถึงสิ้นปี 2558 ตามคำสั่งของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 22 ธันวาคม 2558 ฉบับที่ 1402 ผู้เข้าร่วมการทดลองได้รับสิทธิ์ใช้ CCP โดยใช้เทคโนโลยีใหม่จนถึงสิ้นปี 2559

จนถึงปัจจุบันมีการเชื่อมต่ออุปกรณ์ลงทะเบียนเงินสด 3.5,000 หน่วยกับเทคโนโลยีที่ทดสอบแล้วมีเช็ค 50 ล้านเช็คมูลค่า 40 พันล้านรูเบิล

เทคโนโลยีใหม่นี้มีข้อดีอะไรบ้าง? ประการแรก ช่วยให้เจ้าของเครื่องบันทึกเงินสดโดยสุจริตสามารถ:

- ลดต้นทุนประจำปีสำหรับ CCP

- รับเครื่องมือที่เขาสามารถตรวจสอบการหมุนเวียน ตัวชี้วัด และควบคุมธุรกิจของเขาแบบเรียลไทม์ได้ดียิ่งขึ้น

- สามารถลงทะเบียนเครื่องบันทึกเงินสดผ่านทางเว็บไซต์ของ Federal Tax Service ของรัสเซียโดยไม่ต้องส่งไปยังหน่วยงานด้านภาษี

- ใช้อุปกรณ์อิเล็กทรอนิกส์สมัยใหม่ เช่น โทรศัพท์มือถือและแท็บเล็ต เป็นส่วนหนึ่งของเครื่องบันทึกเงินสด

- กำจัดเช็คเนื่องจากการได้รับข้อมูลเกี่ยวกับการตั้งถิ่นฐานโดยทันทีทำให้เกิดสภาพแวดล้อมของความไว้วางใจที่เหมาะสม

- ทำงานในสภาพแวดล้อมทางธุรกิจที่ยุติธรรมและมีการแข่งขันสูง โดยป้องกันไม่ให้ผู้เสียภาษีไร้ศีลธรรมลดภาระภาษีของตนอย่างผิดกฎหมาย และได้รับข้อได้เปรียบทางการแข่งขันอย่างไม่ยุติธรรม

- รับใบเสร็จอิเล็กทรอนิกส์จากผู้ดำเนินการข้อมูลทางการเงินและ (หรือ) ในอีเมลของคุณ

- คุณสามารถตรวจสอบความถูกต้องตามกฎหมายของการรับเงินสดได้อย่างรวดเร็วและสะดวกด้วยตนเองโดยใช้แอปพลิเคชันมือถือฟรี และหากมีคำถามใด ๆ เกิดขึ้น ให้ส่งเรื่องร้องเรียนไปยัง Federal Tax Service ของรัสเซียทันที

จากมุมมองของรัฐ คาดว่าจะทำให้การค้าปลีกและภาคบริการถูกต้องตามกฎหมาย และด้วยเหตุนี้ การเพิ่มขึ้นของรายได้ภาษีตลอดจนการปรับต้นทุนแรงงานให้เหมาะสมผ่านการเปลี่ยนไปใช้การลงทะเบียนทางอิเล็กทรอนิกส์และมุ่งเน้นไปที่ความสนใจของหน่วยงานด้านภาษี ในพื้นที่เสี่ยง

“ การแก้ไขพระราชบัญญัติบางประการของสหพันธรัฐรัสเซีย” ได้รับการเผยแพร่เมื่อเย็นวานนี้บนพอร์ทัลอินเทอร์เน็ตอย่างเป็นทางการของข้อมูลทางกฎหมาย

กฎหมายฉบับนี้ทำการแก้ไขกฎเกณฑ์สำหรับการใช้ระบบบันทึกเงินสดอย่างมีนัยสำคัญ แม้แต่ชื่อของกฎหมายก็เปลี่ยนไป - ตอนนี้เรียกว่า "เกี่ยวกับการใช้อุปกรณ์เครื่องบันทึกเงินสดเมื่อชำระเงินในสหพันธรัฐรัสเซีย" การชำระเงินด้วยเงินสดไม่ได้กล่าวถึงในชื่ออีกต่อไป เนื่องจากจะต้องใช้ระบบบันทึกเงินสดสำหรับการชำระเงินที่ไม่ใช่เงินสดบางรายการ

คำจำกัดความบางประการในกฎหมาย 54-FZ ได้รับการเขียนใหม่ โดยเฉพาะคำจำกัดความของการคำนวณ ตอนนี้ระบุไว้อย่างชัดเจนว่าการชำระหนี้คือ "การยอมรับ (การรับ) และการจ่ายเงินเป็นเงินสดและ (หรือ) ไม่ใช่เงินสดเพื่อสินค้า งาน บริการ...". ดังนั้น ผู้บัญญัติกฎหมายจึงตอบคำถามโดยตรงว่าจำเป็นต้องใช้ระบบบันทึกเงินสดสำหรับการชำระเงินที่ไม่ใช่เงินสดทั้งหมดที่มาจากบุคคลหรือไม่ (สำหรับการชำระที่ไม่ใช่เงินสดระหว่างองค์กร/ผู้ประกอบการรายบุคคล ไม่จำเป็นต้องมีระบบลงทะเบียนเงินสด)

อย่างไรก็ตาม สำหรับการชำระเงินที่ไม่ใช่เงินสดบางรายการ มีการเลื่อนเวลาสำหรับภาระผูกพันในการใช้ระบบบันทึกเงินสด

องค์กรและผู้ประกอบการแต่ละรายเมื่อทำการชำระหนี้กับบุคคลที่ไม่ใช่ผู้ประกอบการรายบุคคลโดยการโอนเงินผ่านธนาคาร ( ยกเว้นการชำระเงินโดยใช้วิธีการชำระเงินทางอิเล็กทรอนิกส์) การตั้งถิ่นฐานเมื่อรับการชำระเงินสำหรับอาคารพักอาศัยและสาธารณูปโภครวมถึงเงินสมทบสำหรับการซ่อมแซมที่สำคัญเมื่อหักล้างและคืนการชำระเงินล่วงหน้าและ (หรือ) เงินทดรองเมื่อให้สินเชื่อเพื่อชำระค่าสินค้างานบริการเมื่อให้หรือรับบทบัญญัติตอบโต้อื่น ๆ สำหรับ สินค้า งาน บริการ มีสิทธิงดใช้อุปกรณ์เครื่องบันทึกเงินสด และงดออก (ส่ง) แบบฟอร์มการรายงานที่เข้มงวด จนถึงวันที่ 1 กรกฎาคม 2562 .น่าเสียดายที่คำที่ไฮไลต์ในใบเสนอราคาทำให้เกิดการถกเถียงกันอย่างดุเดือดในหมู่นักบัญชีแล้ว เนื่องจากในกฎหมาย 54-FZ ไม่มีคำจำกัดความว่า "วิธีการชำระเงินทางอิเล็กทรอนิกส์" คืออะไร และถ้อยคำจากกฎหมาย "ในระบบการชำระเงินแห่งชาติ" นำไปสู่ข้อสรุปที่น่าผิดหวัง - ขณะนี้การชำระเงินเกือบทั้งหมดโดยบุคคลเป็น ESP ข้อยกเว้นเพียงอย่างเดียวคือการชำระเงินด้วยใบเสร็จรับเงินผ่านผู้ดำเนินการธนาคาร แต่ไม่ใช่เรื่องง่ายสำหรับนักบัญชีที่จะทราบว่าแต่ละบุคคลชำระเงินอย่างไร เนื่องจากไม่สามารถมองเห็นได้จากใบแจ้งยอดธนาคาร

สำหรับการชำระด้วยเงินสดระหว่างองค์กร (IE) จะต้องระบุรายละเอียดใหม่เกี่ยวกับเช็ค เราได้เขียนเกี่ยวกับเรื่องนี้ไว้ในเนื้อหาแล้ว แต่ภาระผูกพันดังกล่าวจะปรากฏตั้งแต่วันที่ 1 กรกฎาคม 2019 เท่านั้น

ในบรรดาการแก้ไขเชิงบวกนั้นคุ้มค่าที่จะสังเกตข้อกำหนดของเงื่อนไขสำหรับการใช้ระบบบันทึกเงินสดเมื่อชำระเงินที่ไม่ใช่เงินสด ดังนั้นจึงกำหนดว่าจะต้องสร้างใบเสร็จรับเงินไม่ช้ากว่าวันทำการถัดจากวันที่ชำระเงิน แต่ก่อนการโอนสินค้า

ต่อไปนี้คือการแก้ไขที่สำคัญบางประการ:

- เมื่อขายสินค้าผ่านตู้จำหน่ายสินค้าอัตโนมัติ จะไม่สามารถพิมพ์ใบเสร็จรับเงินได้ และใช้เครื่องบันทึกเงินสดเครื่องเดียวสำหรับตู้จำหน่ายสินค้าอัตโนมัติหลายเครื่อง

- CCP ในอาณาเขตของสถานที่ปฏิบัติงานนอกชายฝั่งสามารถใช้งานแบบออฟไลน์ได้

- รายการกิจกรรมที่อาจไม่สามารถใช้ CCP ได้มีการเปลี่ยนแปลง เพิ่มการค้าน้ำดื่มบรรจุขวดและนม บริการห้องสมุด และที่จอดรถแบบชำระเงิน

- ตัวแทนประกันภัยที่ไม่ใช่องค์กรหรือผู้ประกอบการรายบุคคลจะไม่ต้องเจาะใบเสร็จรับเงินเมื่อทำสัญญากับผู้ถือกรมธรรม์ ผู้ประกันตนจะต้องใช้เครื่องบันทึกเงินสดหลังจากได้รับเงินจากตัวแทนประกันภัย ในกรณีนี้ใบเสร็จรับเงินจะถูกส่งไปยังผู้เอาประกันภัยในรูปแบบอิเล็กทรอนิกส์

- มีการกำหนดขั้นตอนสำหรับการดำเนินการของผู้ใช้เครื่องบันทึกเงินสดในกรณีที่ไดรฟ์ทางการเงินเสียหาย

- กฎหมายได้แนะนำคำว่า "ผู้รับประโยชน์" อย่างไรก็ตาม เกี่ยวข้องกับผู้ดำเนินการข้อมูลทางการเงินเท่านั้น เนื่องจากขณะนี้องค์กรที่มีผู้รับผลประโยชน์และเจ้าของผลประโยชน์รวมถึงบุคคลต่างชาติไม่ได้รับอนุญาตให้เป็นผู้ดำเนินการดังกล่าว

กิจกรรมทางเศรษฐกิจใดๆ มีการเปลี่ยนแปลงตลอดเวลา และสอดคล้องกับความต้องการของประชากร สิ่งนี้ยังใช้กับการค้าด้วย เพื่อให้ปฏิสัมพันธ์ที่ประสบความสำเร็จขององค์กรและผู้ประกอบการกับรัฐ ฝ่ายหลังได้ใช้ชุดกฎหมายที่ควบคุมความสัมพันธ์เหล่านี้ ในบทความนี้เราจะพูดถึงความแตกต่างของกฎหมาย 54-F3 เกี่ยวกับการใช้ระบบเครื่องบันทึกเงินสดในการค้าขาย

แม้จะมีความยากลำบากในการใช้และบังคับใช้ข้อกำหนดทั้งหมดของกฎหมาย แต่ในความเป็นจริงแล้วมันทำให้ชีวิตของผู้ประกอบการง่ายขึ้นอย่างมาก โหมดการทำงานใหม่ประกอบด้วยการติดตั้งอุปกรณ์ใหม่เพื่อบันทึกและควบคุมการเคลื่อนย้ายสินค้าและการเงินในการดำเนินการขาย

จำเป็นต้องติดตั้งเครื่องบันทึกเงินสดรุ่นใหม่พร้อมฟังก์ชันขั้นสูงในร้านค้าปลีก นอกเหนือจากการบัญชีสำหรับการขายและกระแสเงินสดแล้ว อุปกรณ์ดังกล่าวที่มีการเข้าถึงอินเทอร์เน็ต ยังส่งข้อมูลจากแต่ละธุรกรรมไปยังบริการภาษีและอากรผ่านการไกล่เกลี่ยของบริษัทผู้ให้บริการ โดยย่อคือ OFD และยังพิมพ์เอกสารทางการเงินอีกด้วย

ใครได้รับผลกระทบจากกฎใหม่?

ปัจจุบันร้านค้าปลีกทั้งหมดจะต้องดำเนินธุรกิจตามกฎใหม่ รวมถึงผู้เสียภาษีของระบบภาษีพิเศษแบบง่าย สิทธิบัตรและ UTII และร้านค้าออนไลน์ จนถึงวันที่ 1 กรกฎาคม 2018 เจ้าของตู้จำหน่ายสินค้าอัตโนมัติหรือตู้จำหน่ายสินค้าอัตโนมัติจะมีการเลื่อนออกไป

- ผู้ประกอบการรายบุคคลที่ไม่มีพนักงานในสาขาการจัดเลี้ยงและการค้าปลีก

- บุคคลและนิติบุคคลใน UTII (ยกเว้นการจัดเลี้ยงและการค้าปลีก)

- ผู้ประกอบการรายบุคคลในระบบสิทธิบัตร (ไม่ใช่การจัดเลี้ยง ไม่ใช่การค้าปลีก)

อ่านเพิ่มเติม: เครื่องบันทึกเงินสดออนไลน์สำหรับผู้ประกอบการรายบุคคลในปี 2561

สำคัญ! สำหรับผู้ประกอบการแต่ละรายที่ไม่มีลูกจ้าง การเลื่อนออกไปจะมีผลจนถึงวันที่ระบุเฉพาะในกรณีที่ไม่มีสัญญาจ้างงานกับลูกจ้าง หากมีการสรุปข้อตกลงอย่างน้อยหนึ่งฉบับ จำเป็นต้องเปลี่ยนไปสู่ระบอบการปกครองใหม่

ใครได้รับการปล่อยตัว

หมวดหมู่การค้าต่อไปนี้ได้รับการยกเว้นจากการปฏิบัติตามกฎหมายใหม่:

- การค้าขายนอกเครือข่ายคงที่

- การขายปลีกในงานแสดงสินค้าหรือตลาด (ไม่รวมสถานที่ในร่ม)

- ตามฤดูกาลในพื้นที่เปิดโล่ง (ผัก ผลไม้)

- แลกเปลี่ยนจากถัง "บนก๊อก" (น้ำมันดอกทานตะวัน, นม, kvass);

- ไอศกรีมและเครื่องดื่มจากซุ้มและถาด

- การค้าขายหนังสือพิมพ์และหัตถกรรมตามท้องถนน

- เร่ขายของใช้ในครัวเรือน

นอกเหนือจากที่กล่าวข้างต้น พนักงานภาคบริการยังได้รับการยกเว้น:

- ช่วยทำสวน;

- ซ่อมรองเท้า เสื้อผ้า ทำกุญแจ เครื่องประดับ แว่นตา ฯลฯ

- เช่าบ้านของคุณเอง

- พยาบาล พี่เลี้ยงเด็ก;

- การยอมรับวัสดุรีไซเคิล

สำคัญ! ผู้ประกอบการหรือองค์กรขนาดเล็กที่ตั้งอยู่ในพื้นที่ที่มีการหยุดชะงักของอินเทอร์เน็ตหรือไม่มีอินเทอร์เน็ตจะได้รับการยกเว้นจากการปฏิบัติตามกฎหมาย แต่จำเป็นต้องดูแลรักษาและส่งรายงานเกี่ยวกับกิจกรรมของตนไปยังหน่วยงานกำกับดูแล

กำหนดเวลาในการเปลี่ยนไปใช้เครื่องบันทึกเงินสดออนไลน์

เงื่อนไขหลักของกฎหมาย:

- 02/01/2017 - Federal Tax Service หยุดลงทะเบียนเครื่องบันทึกเงินสดธรรมดา

- 07/01/2017 - เปลี่ยนไปใช้เครื่องบันทึกเงินสดออนไลน์ยกเว้นบางหมวดหมู่

- 07/01/2018 - เปลี่ยนไปใช้อุปกรณ์ใหม่สำหรับผู้ที่ได้รับการเลื่อนเวลาออกไปหนึ่งปี

- 07/01/2019 - การชำระเงินการค้าทั้งหมดสำหรับทุกประเภท ยกเว้นประเภทที่ได้รับการยกเว้น จะดำเนินการโดยใช้อุปกรณ์ออนไลน์เท่านั้น

โครงการโอนเช็คใหม่

แผนภาพมีลักษณะดังนี้:

- ที่เครื่องบันทึกเงินสด การทำธุรกรรมจะดำเนินการและสร้างเช็ค

- เงื่อนไขและรายละเอียดของการทำธุรกรรมที่ดำเนินการจะถูกบันทึกไว้ใน FN ซึ่งลงนามในเช็ค

- เช็คที่เสร็จแล้วจะถูกส่งไปยัง OFD หลังจากนั้นข้อมูลเกี่ยวกับการยอมรับจะถูกส่งกลับ

- Federal Tax Service สามารถเข้าถึงเช็คทั้งหมดที่จัดเก็บไว้ใน OFD ในรูปแบบอิเล็กทรอนิกส์ได้ตลอดเวลา

- ตามคำขอของลูกค้า เขาสามารถรับเช็คยืนยันการทำธุรกรรมไปยังที่อยู่อีเมลของเขาหรือในรูปแบบของข้อความ SMS

อ่านเพิ่มเติม: วิธีการลงทะเบียนเครื่องบันทึกเงินสดกับสำนักงานสรรพากร

กฎหมายได้ขยายจำนวนข้อมูลที่ต้องมีในเช็ค ขณะนี้ต้องมีข้อมูลต่อไปนี้ด้วย:

- ข้อมูลผู้ขาย

- ข้อมูลแคชเชียร์

- ระบบภาษีวิสาหกิจ

- รูปแบบการคำนวณ

- ข้อมูลที่สมบูรณ์เกี่ยวกับผลิตภัณฑ์ (หมายเลขผลิตภัณฑ์ ปริมาณ ราคา ส่วนลด)

- ราคาต่อหน่วยสินค้า

- ภาษีมูลค่าเพิ่มและอัตราภาษี

- วันที่และเวลา

- หมายเลขกะ;

- ตรวจสอบหมายเลข

- โรงงานและหมายเลขประจำเครื่องของ FN;

- เครื่องหมายพิเศษ FN;

- ข้อมูล OFD;

- หมายเลขอุปกรณ์

- รหัส QR

หากไม่มีข้อมูลทั้งหมดนี้ เอกสารเช็คจะถือว่าไม่ถูกต้องและผู้ขายอาจถูกปรับ

ขั้นตอนการเปลี่ยนไปทำงานภายใต้กฎใหม่: คำแนะนำทีละขั้นตอน

กระบวนการเปลี่ยนไปใช้โหมดการทำงานใหม่:

- ยกเลิกการลงทะเบียนรถเก่าของคุณโดยส่งเอกสารไปยังบริการภาษี

- ท่องอินเทอร์เน็ต

- ซื้อรถใหม่หรือดัดแปลงรถเก่าให้เข้ากับข้อกำหนดใหม่

- สรุปข้อตกลงกับบริษัทผู้ดำเนินการข้อมูลทางการเงิน

- ลงทะเบียนเครื่องบันทึกเงินสดใหม่กับ OFD

- ติดตั้งโปรแกรมบนอุปกรณ์โดยคำนึงถึงข้อกำหนดใหม่ทั้งหมด

คุณรู้หรือไม่? ผู้ประกอบการแต่ละรายที่จ่ายภาษีเดียวสำหรับรายได้ที่กำหนดเมื่อเปลี่ยนมาใช้โหมดใหม่ในการทำงานกับระบบบันทึกเงินสดสามารถนับเงินคืนจากการซื้อเครื่องบันทึกเงินสดออนไลน์ได้ - การหักภาษีที่เกี่ยวข้อง มีการแก้ไขรหัสภาษีของสหพันธรัฐรัสเซีย

ค่าปรับ

ความรับผิดชอบต่อการละเมิดกฎหมายเกี่ยวข้องกับระบบค่าปรับ:

- การไม่ปฏิบัติตามเครื่องบันทึกเงินสดตามข้อกำหนดที่ระบุไว้ - จากผู้ประกอบการรายบุคคล 3,000 ราย, 10,000 รายสำหรับองค์กร

- ไม่มีใบเสร็จรับเงินจากผู้ซื้อ - หนึ่งหมื่นรูเบิล;

- ดำเนินการซื้อขายโดยไม่มีเครื่องบันทึกเงินสด - สำหรับผู้ประกอบการ - จาก 25% ถึง 50% ของรายได้จากการค้า (อย่างน้อย 10,000 รูเบิล) สำหรับองค์กร - จาก 75% ถึง 100% (อย่างน้อย 30,000)

- ความล้มเหลวในการให้ข้อมูลที่ทันเวลาแก่หน่วยงานกำกับดูแล - สำหรับผู้ประกอบการแต่ละราย - มากถึง 3,000 สำหรับองค์กร - มากถึง 10,000 รูเบิล

- สำหรับการละเมิดซ้ำ (ภายในหนึ่งปี) - การห้ามกิจกรรมการซื้อขายนานถึงสามเดือน

- การละเมิดซ้ำที่กระทำโดยเจ้าหน้าที่จะทำให้ถูกตัดสิทธิ์นานถึงสองปี

เมื่อวันที่ 15 กรกฎาคม 2559 54-FZ ฉบับใหม่ "เกี่ยวกับการใช้อุปกรณ์เครื่องบันทึกเงินสด" มีผลบังคับใช้ พูดถึงการเปลี่ยนแปลงอย่างค่อยเป็นค่อยไปของธุรกิจไปสู่การใช้อุปกรณ์บันทึกเงินสดพร้อมอินเทอร์เน็ต (เครื่องบันทึกเงินสดออนไลน์) ขณะนี้ข้อมูลเกี่ยวกับการขายแต่ละครั้งของคุณจะต้องส่งผ่านอินเทอร์เน็ตไปยังผู้ดำเนินการข้อมูลทางการเงิน (หรือที่เรียกว่า OFD) และจากเขาพวกเขาจะไปที่สำนักงานสรรพากรแล้ว

ธุรกิจค้าปลีกเกือบทั้งหมดอยู่ภายใต้กฎหมายนี้ ดังนั้นเราขอแนะนำให้คุณอ่านเนื้อหานี้โดยละเอียดยิ่งขึ้น และดูแลการซื้อเครื่องบันทึกเงินสดออนไลน์ล่วงหน้า

กำหนดเวลาสำหรับการแนะนำการเปลี่ยนแปลงใน 54-FZ

ตั้งแต่วันที่ 1 กรกฎาคม 2017 องค์กรที่ใช้ระบบภาษีแบบทั่วไปและแบบง่ายจะเข้าร่วมกฎหมายตั้งแต่วันที่ 1 กรกฎาคม 2018 บริษัทอื่นๆ ทั้งหมดจะโอน ข้อยกเว้นคือวิสาหกิจในภาคบริการและผู้ประกอบการรายบุคคลที่มีพนักงานหนึ่งคน สำหรับพวกเขาได้ขยายกำหนดเวลาออกไปแล้ว 1 กรกฎาคม 2019ปี.

มีการเปลี่ยนแปลงอะไรบ้างตามนวัตกรรมใน 54-FZ?

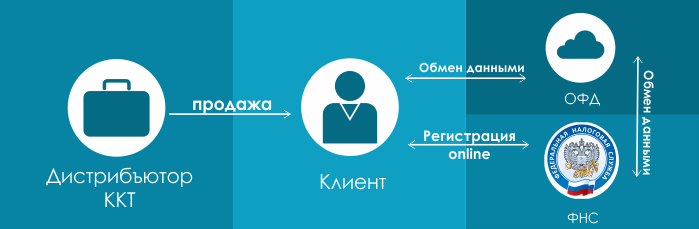

รูปแบบการโต้ตอบของลูกค้ากับหน่วยงานด้านภาษีและศูนย์บริการมีการเปลี่ยนแปลง ก่อนหน้านี้ไดอะแกรมมีลักษณะดังนี้:นั่นคือร้านค้าที่ต้องการติดตั้งเครื่องบันทึกเงินสดจะต้องซื้อจากผู้จัดจำหน่ายอุปกรณ์นี้ ทำข้อตกลงการบริการที่ศูนย์บริการ (บ่อยครั้งศูนย์บริการก็เป็นผู้จัดจำหน่ายอุปกรณ์ด้วย) และลงทะเบียนกับหน่วยงานด้านภาษี

รูปแบบใหม่จะมีลักษณะดังนี้:

จุดแรกชัดเจนและยังคงเหมือนเดิม คุณเพียงแค่ซื้ออุปกรณ์จากผู้จัดจำหน่าย อะไรจะเกิดขึ้นต่อไปภายใต้โครงการใหม่นี้? ถัดไป คุณลงทะเบียนออนไลน์กับสำนักงานสรรพากร (ตามการแก้ไขใหม่ การลงทะเบียนจะดำเนินการโดยตรงที่สำนักงานสรรพากรของคุณ) และทำข้อตกลงสำหรับการประมวลผลข้อมูลทางการเงินกับหนึ่งในผู้ดำเนินการข้อมูลทางการเงิน โดยย่อ - OFD นั่นคือข้อมูลของคุณในเช็คที่เจาะแต่ละครั้งจะถูกส่งทางอิเล็กทรอนิกส์โดยเครื่องบันทึกเงินสดไปยัง OFD ซึ่งจะถูกสะสม (และจัดเก็บ) จากนั้นจึงโอนไปยังสำนักงานสรรพากร

ในกรณีนี้ CTO หลุดออกจากห่วงโซ่ ไม่จำเป็นต้องมีสัญญาผูกมัดกับพวกเขา หากคุณต้องการซ่อมบำรุงอุปกรณ์เครื่องบันทึกเงินสด โปรดติดต่อ เอเอสซี(ศูนย์บริการที่ได้รับอนุญาต) ที่ให้บริการเครื่องบันทึกเงินสดของแบรนด์คุณ ตัวอย่างเช่น บริษัทของเราดำเนินธุรกิจให้บริการอุปกรณ์แบรนด์ TOL

ใบเสร็จรับเงินอิเล็กทรอนิกส์สำหรับผู้ซื้อ

เพื่อให้เป็นไปตามการแก้ไขร่างกฎหมายใหม่โดยสภาสหพันธ์ คุณจะต้องออกใบเสร็จรับเงินให้กับผู้ซื้อ หากลูกค้าให้อีเมลของเขาแก่คุณ (เขาต้องทำสิ่งนี้ก่อนตกลงกับคุณ) คุณสามารถส่งเช็คนี้ทางอิเล็กทรอนิกส์ให้เขาทางอีเมลได้ สิ่งนี้ใช้ไม่ได้กับร้านค้าที่ตั้งอยู่ในพื้นที่ห่างไกลจากเครือข่ายนอกจากนี้ ข้อมูลที่คุณจำเป็นต้องระบุในการตรวจสอบจะเปลี่ยนแปลงไป หากก่อนหน้านี้ระบุจำนวนเงินรวมของใบแจ้งหนี้ในใบเสร็จได้เพียงพอแล้ว ตอนนี้คุณจะต้องระบุจำนวนเงินสำหรับแต่ละผลิตภัณฑ์รวมภาษีมูลค่าเพิ่มแล้ว

อุปกรณ์เครื่องบันทึกเงินสดเก่าของคุณจะเหมาะกับการทำงานในสภาวะใหม่หรือไม่?

จะดำเนินการโดยมีเงื่อนไขว่าซัพพลายเออร์จะออกชุดดัดแปลงพิเศษที่จะช่วยให้คุณสามารถแทนที่ ECLZ เก่าของคุณ (ตามกฎหมายใหม่จะไม่จำเป็นต้องใช้อีกต่อไป) ด้วยสิ่งที่เรียกว่า พื้นที่เก็บข้อมูลทางการเงิน- จะจัดเก็บข้อมูลในการตรวจสอบที่ดำเนินการทั้งหมดในรูปแบบที่ไม่สามารถแก้ไขได้และเข้ารหัสตัวสะสมทางการเงินจะถูกแทนที่ทุกปี และสำหรับธุรกิจขนาดเล็ก (ผู้จ่ายสิทธิบัตร ระบบภาษีแบบง่าย) และภาคบริการ - ทุก 3 ปี

ในเวลาเดียวกัน คุณมีหน้าที่ต้องรับรองความปลอดภัยของไดรฟ์ทางการเงินเป็นเวลาอย่างน้อย 5 ปีนับจากวันที่ลงทะเบียนกับหน่วยงานด้านภาษี

หากคุณใช้เครื่องบันทึกเงินสดออฟไลน์โดยไม่ได้เชื่อมต่อกับโปรแกรม:เครื่องบันทึกเงินสดแบบสแตนด์อโลนบางเครื่องกำลังได้รับการปรับปรุงเพื่อให้สอดคล้องกับกฎหมาย จริงมีความแตกต่างกันนิดหน่อยที่นี่ คุณจะต้องป้อนสินค้าทั้งหมดของคุณลงในเครื่องบันทึกเงินสดอัตโนมัติ (ซึ่งค่อนข้างยากและขอแนะนำให้ดำเนินการดังกล่าวโดยผู้ที่ได้รับการฝึกอบรมมาเป็นพิเศษ) จากนั้นเมื่อขายให้ระบุสินค้าทั้งหมดปริมาณและ อัตราภาษีมูลค่าเพิ่ม และคุณเข้าใจว่านี่เป็นเรื่องยากและใช้เวลานาน

เป็นไปได้หรือไม่ที่จะอัพเกรดเครื่องพิมพ์ UTII (เครื่องพิมพ์ใบเสร็จ) เพื่อให้ตรงตามข้อกำหนดของ 54-FZใช่แน่นอนคุณทำได้ การปรับปรุงใหม่นี้จะมีต้นทุนมากกว่าการปรับปรุงเครื่องบันทึกเงินสดให้ทันสมัยด้วย ECLZ แต่ถ้าคุณซื้อเครื่องพิมพ์ UTII ในปี 2559 เป็นไปได้มากว่าคุณจะต้องทำการแฟลชอุปกรณ์ + ไดรฟ์ทางการเงิน ค่าใช้จ่ายในการปรับปรุงให้ทันสมัยเริ่มต้นที่ 13,000 รูเบิล

อุปกรณ์ใดบ้างที่สอดคล้องกับกฎหมายอยู่แล้ว?

นายทะเบียนทางการเงินรุ่นใหม่ FPrint (ATOL) ปฏิบัติตามกฎหมาย ราคานี้เป็นราคาสำหรับรุ่นที่มีไดรฟ์ทางการเงินเป็นเวลา 15 เดือน มีรุ่นที่จำหน่ายพร้อมตัวสะสมการคลังเป็นเวลา 36 เดือนหรือไม่มีกองทุนภาษี

|

|||

|

15,000 ถู ความเร็วในการพิมพ์ : 50 มม./วินาที ตัดอัตโนมัติ: ไม่ ความกว้างใบเสร็จ: 57 |

เอทอล 11F 19,500 ถู. ตัดอัตโนมัติ: ไม่ ความกว้างใบเสร็จ: 57 |

27,000 ถู ความเร็วในการพิมพ์ : 200 มม./วินาที ตัดอัตโนมัติ:มี ความกว้างใบเสร็จ: 57 |

ความเร็วในการพิมพ์ : 200 มม./วินาที ตัดอัตโนมัติ: ใช่ ความกว้างใบเสร็จ: 80 |

การใช้ CCP ขยายไปถึงสิทธิบัตรและผู้ชำระเงิน UTII

การใช้ CCP ใช้กับสิทธิบัตรและผู้ชำระเงิน UTII ในขณะเดียวกันก็ยังคงมีโอกาสที่จะเขียนแบบฟอร์มการรายงานที่เข้มงวดด้วยมือ แต่สำหรับประเภทของกิจกรรมที่กำหนดโดยรัฐบาลสหพันธรัฐรัสเซียเท่านั้น เราขอเตือนคุณว่าองค์กรที่ใช้สิทธิบัตร (นั่นคือสำหรับธุรกิจขนาดเล็กที่ไม่จำเป็นต้องใช้ CCP) จะมีเวลาอีกทั้งปีในการเปลี่ยนไปใช้คำสั่งซื้อใหม่ - ถึงวันที่ 1 กรกฎาคม 2561และสำหรับภาคบริการและผู้ประกอบการรายบุคคลที่มีพนักงาน 1 คน ตามกฎหมายของรัฐบาลกลางซึ่งแก้ไขเพิ่มเติมเป็น 290-FZ ลงวันที่ 27 พฤศจิกายน 2017 ระยะเวลานี้ขยายไปจนถึงวันที่ 1 กรกฎาคม 2019

นอกจากนี้เรายังทราบด้วยว่าบริษัทที่ดำเนินการในระบบภาษีแบบง่ายบน UTII และสิทธิบัตร ต้องใช้ตัวสะสมทางการเงินเป็นเวลา 36 เดือน วางจำหน่ายในฤดูใบไม้ร่วงปี 2560

ใครเป็นคนปล่อย?

ตามกฎหมาย มีรายการกิจกรรมบางรายการที่ได้รับการยกเว้นจากการใช้ CCT โดยพื้นฐานแล้ว นี่คือการค้าที่เป็นธรรม การค้าในซุ้ม การค้า kvass และเบียร์จากถัง การขายหลักทรัพย์ การขายตั๋วขนส่ง การขายปลีกขนาดเล็กในผลิตภัณฑ์อาหารและไม่ใช่อาหาร องค์กรและผู้ประกอบการแต่ละรายที่ดำเนินการชำระเงินทางไกล หรือพื้นที่เข้าถึงยาก เป็นต้น รายการทั้งหมดดูได้ในย่อหน้าที่ 5 บทความ 2 ของร่างการแก้ไข 54-FZอำนาจใหม่ของหน่วยงานภาษี

ขณะนี้หน่วยงานด้านภาษีสามารถเข้าถึงข้อมูลทางการเงินที่จัดเก็บไว้ในไดรฟ์ทางการเงินได้อย่างไม่มีข้อจำกัด พวกเขายังสามารถขอข้อมูลเกี่ยวกับธุรกรรมทั้งหมดจาก OFD ได้อีกด้วย ข้อมูลภาษีสามารถขอให้ธนาคารทราบข้อมูลเกือบทุกอย่างเกี่ยวกับเงินของคุณในบัญชีของคุณ การแก้ไขที่ทำต่อสภาสหพันธ์ระบุว่ามีการมอบอำนาจที่ระบุให้กับหน่วยงานด้านภาษีเพื่อตรวจสอบการปฏิบัติตามข้อกำหนดสำหรับการใช้ระบบเครื่องบันทึกเงินสดค่าปรับจะเป็นอย่างไร?

ค่าปรับจะคำนวณตามจำนวนธุรกรรมของคุณที่ดำเนินการโดยไม่ต้องใช้เครื่องบันทึกเงินสดรายละเอียดเพิ่มเติม:

- สำหรับเจ้าหน้าที่ - จากหนึ่งในสี่ถึงครึ่งหนึ่งของจำนวนธุรกรรมที่ดำเนินการ แต่ไม่น้อยกว่า 10,000 รูเบิล

- สำหรับนิติบุคคล - ตั้งแต่ 3/4 ถึงจำนวนธุรกรรมทั้งหมด แต่ไม่น้อยกว่า 30,000 รูเบิล

มาสรุปกัน

ตั้งแต่วันที่ 1 กรกฎาคม 2017 คุณมีหน้าที่ (และสิทธิบัตรและ UTII ตั้งแต่วันที่ 1 กรกฎาคม 2018):1. ซื้ออุปกรณ์ทางการเงินใหม่ หรือดัดแปลงอุปกรณ์เก่าเพื่อให้ตรงตามข้อกำหนดใหม่

2. ลงทะเบียนหรือลงทะเบียนเครื่องบันทึกเงินสดกับสำนักงานสรรพากรอีกครั้ง

3. สรุปข้อตกลงเกี่ยวกับการประมวลผลข้อมูลทางการเงินกับหนึ่งใน OFD (ผู้ดำเนินการข้อมูลทางการเงิน)

4. ตรวจสอบให้แน่ใจว่าเครื่องบันทึกเงินสดทำงานอย่างเหมาะสมและโอนเช็คแต่ละเช็คไปยัง OFD ซึ่งจะส่งข้อมูลนี้ไปยังสำนักงานสรรพากร

5. ส่งเช็คให้ลูกค้าทางอิเล็กทรอนิกส์หรือออกเช็คเป็นกระดาษตามคำขอของลูกค้า

6. เปลี่ยนหน่วยหน่วยความจำทางการเงินทุกๆ 15 เดือน

7. ตรวจสอบความปลอดภัยของไดรฟ์ทางการเงินเป็นเวลาอย่างน้อย 5 ปีนับจากวันที่จดทะเบียนกับหน่วยงานด้านภาษี

ดาวน์โหลดกฎหมายของรัฐบาลกลางหมายเลข 290-FZ วันที่ 3 กรกฎาคม 2559 “ในการแก้ไขกฎหมายของรัฐบาลกลาง “ในการใช้อุปกรณ์ลงทะเบียนเงินสดเมื่อชำระเงินด้วยเงินสดและ (หรือ) ชำระเงินโดยใช้บัตรชำระเงิน” และกฎหมายบางประการของสหพันธรัฐรัสเซีย"